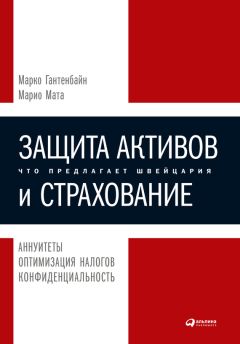

Марио Мата - Защита активов и страхование: Что предлагает Швейцария

Помощь проекту

Защита активов и страхование: Что предлагает Швейцария читать книгу онлайн

Переменный аннуитет. Страховой продукт, позволяющий накапливать пенсионные сбережения.

При покупке переменного аннуитета с уплатой единовременной премии или регулярных премий такие премии распределяются между фондами отдельных счетов, предлагаемых по договору.

Доход по переменному аннуитету (по которому может допускаться отсрочка уплаты подоходного налога) варьирует в зависимости от результативности базовых инвестиций отдельных счетов, иногда именуемых инвестиционными портфелями или субсчетами.

Плательщик премии. Физическое или юридическое лицо, уплачивающее премии страховщику.

Пожизненное страхование. Страхование жизни, предоставляющее страховое покрытие на весь срок жизни физического лица, а не на определенный период.

Пожизненные выплаты. Вариант аннуитизации, предусматривающий гарантированные фиксированные ежемесячные выплаты до конца жизни аннуитента.

Пожизненный аннуитет на Х лет. Аннуитет, выплаты по которому производятся на протяжении жизни застрахованного, но не менее срока, установленного держателем полиса. Если застрахованный умирает до окончания срока, в течение его оставшейся части выплаты производятся бенефициарию. Если застрахованный живет дольше такого срока, выплаты продолжаются до конца его жизни.

Полис. Частноправовой документ, устанавливающий права и обязанности сторон, выдаваемый страховщиком держателю полиса. Служит доказательством заключения договора страхования и его условий.

Положение о займах. Положение, характерное для швейцарских договоров страхования и аннуитетных договоров, которое позволяет держателю брать заем в размере до 90 % выкупной стоимости полиса.

Портфель. Ряд инвестиционных вложений, принадлежащих организации или частному лицу. При формировании инвестиционного портфеля финансовые учреждения обычно проводят собственный инвестиционный анализ, а физические лица пользуются услугами финансовых консультантов или финансовых учреждений по управлению инвестиционными портфелями. Наличие портфеля является частью стратегии инвестиций и управления рисками, известной как диверсификация. Вложение средств в различные активы позволяет снизить определенные виды рисков, в частности специфический риск. Активы портфеля могут включать акции, облигации, опционы, варранты, золотые сертификаты, права на объекты недвижимости, фьючерсы, производственные мощности и любые иные объекты, сохраняющие свою стоимость.

Портфель ценных бумаг. Еще один термин для аннуитета или бумаг по страхованию жизни, применяющихся для размещения активов, посредством которого инвестор может структурировать свой портфель инвестиций.

Премия. Цена, которую держатель полиса уплачивает страхователю в обмен на выплату согласованного возмещения при наступлении страхового случая. Премия обычно рассчитывается на период страхования, равный году, если стороны не указывают иное, даже при согласовании другой периодичности осуществления платежей (например, ежемесячно или единой суммой).

Премия за риск. Разница между доходностью и безрисковой доходностью. Премии за риск могут рассчитываться для конкретной ценной бумаги, класса бумаг или рынка.

Привилегированное требование при банкротстве. Согласно федеральному страховому законодательству Швейцарии назначение бенефициариев может быть отменено, если страховые выплаты находятся в залоге или если против держателя полиса инициирована процедура банкротства. Права бенефициария восстанавливаются в случае прекращения действия залога или отмены процедуры банкротства. Важным исключением из правила является привилегированное требование при банкротстве. В этом случае полис страхования жизни не считается частью конкурсной массы в процессе банкротства, если основными бенефициариями являются супруг или потомки должника. Такая страховая защита может предоставляться всей семье.

Расходы

1. Затраты, которые организация несет в процессе своей деятельности для получения дохода. Для максимизации прибыли организация может принимать меры к снижению расходов без уменьшения доходов. Поскольку расходы представляют собой важный показатель хозяйственной деятельности, существуют специальные правила бухгалтерского учета по их признанию. Расходы противоположны доходам. Расходы включают платежи поставщикам, оплату труда, затраты на аренду производственных помещений и амортизацию.

2. Потраченные денежные средства или понесенные затраты, вычитаемые из суммы налогооблагаемого дохода.

Рейтинг. В общем смысле – оценка по критериям качества (например, оценка критиком романа), количества (например, оценка возможностей атлета по статистическим данным) либо их комбинации. В секторе страховых и финансовых услуг кредитный рейтинг является оценкой кредитоспособности физического лица, компании или государства. Кредитные рейтинги рассчитываются на основании исторических кредитных данных и сведений о текущих активах и обязательствах. Обычно кредитный рейтинг используется кредитором или инвестором для оценки вероятности возврата кредита. Кроме того, кредитные рейтинги применяются для корректировки страховых премий, определения целесообразности сотрудничества и установления размера депозитов по залогу или лизингу.

Риск. Неопределенность будущей доходности, которая включает возможность убытков. Такие колебания или неопределенность заставляют «рациональных» инвесторов ожидать более высокую доходность от инвестиций, если фактические сроки получения или размеры дохода не гарантированы.

Рынок. Социальный институт, позволяющий покупателям и продавцам получать информацию и производить свободный обмен товарами или услугами. Один из двух фундаментальных институтов, создающих условия для ведения бизнеса, наряду с правом частной собственности. В повседневном употреблении «рынок» может обозначать место торговли товарами, базар или уличный рынок.

Сбор за отказ от договора. Штраф за аннулирование договора страхования или аннуитета на начальной стадии периода отсрочки.

Смешанное страхование. Вид страхования жизни, гарантирующий выплаты не только в случае преждевременной смерти застрахованного, но и в случае, если он продолжает жить на момент завершения срока договора. Он сочетает страховую защиту с планом накоплений держателя полиса. Полисы страхования на дожитие или на случай смерти обычно имеют фиксированный срок до начала страховых выплат. Чаще всего он составляет 10, 15 и 20 лет до определенного возрастного предела.

![Rick Page - Make Winning a Habit [с таблицами]](/uploads/posts/books/no-image.jpg)