Николай Додонов - Как без вложений увеличить прибыль кафе или ресторана и навести порядок в деньгах

Помощь проекту

Как без вложений увеличить прибыль кафе или ресторана и навести порядок в деньгах читать книгу онлайн

Поэтому, может произойти следующая ситуация. Вы захотите заказать новую мебель или вывеску, ориентируясь на этот приход в 100 000, и потратите его почти целиком. В надежде, что завтра снова будет хорошая выручка. Завтра день окажется не таким удачным и на остальные статьи расходов денег может не хватить.

Это пример из жизни. Самый ужасный вариант я видел лично: в крупных компаниях учредители выбирали большие суммы, лишая предприятие оборотных средств. Именно потому, что на первый взгляд, денег на счете было более чем достаточно.

Если применять систему фондов, такая проблема не случиться. Более того, вы будете находиться в комфортном режиме управления главными показателями для ресторанного бизнеса.

Первоочередная задача финансового планирования — обеспечить, чтобы предприятие всегда могло выполнить свои обязательства перед покупателями. В случае моей торговой компании это легко проиллюстрировать.

Когда покупатель отдает мне деньги за двигатель, я должен отложить из этих денег ту часть, на которую я этот двигатель куплю, перевезу в Россию, оформлю, заплачу агенту комиссионные. То есть, оплачу то, без чего я не могу предоставить обещанное.

В рамках работы кафе схема немного другая. Расходы, необходимые для того, чтобы отдать гостю его заказ, совершаются из инвестированных средств, а потом — из заработанных ранее. Гость не будет ждать, пока вы на его деньги купите сырье, сварите кофе и испечете рогалик. Но смысл не меняется. Когда гость заказывает чашку чая и пирожное, в стоимости блюд есть доля расходов, которую вы совершили, чтобы заказ мог быть предоставлен.

В рамках данного подхода эта доля называется себестоимость. В рамках классического подхода, себестоимость, как правило, определяется по сырью и по всему, что хоть как-то было причастно к производству продукта. Мы же определяем себестоимость, как сумму расходов, без которых предприятие не может предоставлять то, за что ему платят деньги.

В моем случае, чтобы предоставить продукт, мне нужно его купить, перевести, оформить и оплатить агентские. И эти расходы формируют себестоимость двигателей. Оплата колл-центра, аренды офиса, продвижения, деньги Владельца и т. д. в нее не входят.

Смысл такого определения себестоимости — обеспечить железное предоставление того, что вы обещали покупателю.

В случае кафе мы не ошибемся, если определим на себестоимость все то, что необходимо, что бы кафе работало, и в нем можно было поесть. Это будет оплата аренды, электричества, сырья, зарплата повара и официанта, который принимает заказ и оплату.

Сложность ресторанного бизнеса именно в том, что в нем очень высокая точка безубыточности. Которую формирует себестоимость. Если я могу работать без офиса, без склада, без колл-центра и т. д., то кафе не может отказаться от оплаты аренды, электроэнергии, зарплаты тем, кто готовит еду и обслуживает гостей.

Итак, чтобы кафе могло назавтра спокойно предоставлять обещанное, из 100 000 рублей, которые вы сняли из кассы, первым делом нужно определить и изъять долю, из которой будет оплачена себестоимость. То есть, то, благодаря чему кафе живет и предоставляет.

Чтобы определить ее долю от выручки, нужно сделать несложный подсчет.

1. Сделаем список всех расходов, которые несет предприятие. Начиная от оплаты пожарной сигнализации и заканчивая зарплатой уборщице.

2. Спрашиваем себя: «сможет ли кафе накормить гостя, если я не заплачу по этой статье?»

3. Оставляем и суммируем то, без чего кафе не сможет накормить гостя — это будет сумма расходов, которую мы отнесем на себестоимость

4. Возьмем среднюю выручку за прошедшие 3–6 месяцев и соотнесем ее с суммой, которую получили на шаге 3, чтобы понять, какой процент себестоимость составляет от выручки.

Пункт 3 должен контролировать собственник. Потому что любой наемный работник-администратор моментально отнесет свою зарплату на себестоимость. На себестоимость может быть отнесена заработная плата только тех сотрудников, кто участвует в приготовлении и передаче гостю заказа.

Наемный администратор проявит чудеса аргументации и красноречия, убеждая, что его зарплата входит в себестоимость. Если он не принимает заказы, не готовит и не ставит перед гостем тарелки — не входит.

В таком, на первый взгляд жестком подходе, кроется еще один плюс системы. Коммерческое предприятие работает не ради зарплаты сотрудникам, а ради дохода. Те сотрудники, которые могут повышать этот доход (продавцы, администраторы и прочие) должны получать зарплату из денег, которые считаются доходом. Это и оздоровляет предприятие от трутней и дает дополнительный стимул к качественной работе.

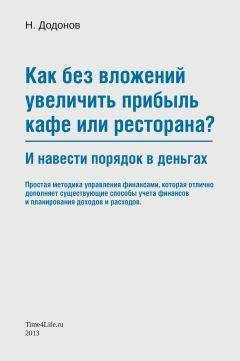

Итак, мы только что определили какой процент от выручки стоит относить на себестоимость, чтобы кафе гарантировано функционировало.

Графически это можно изобразить так:

5. Следующий шаг — определить какие доли в себестоимости занимают конкретные статьи расходов. То есть, сколько процентов из того, что вы отложили в себестоимость, нужно отложить на сырье, сколько — на аренду, сколько на свет и сигнализацию и т. д.

Назначение этого очевидно — оставаться в рамках трат. Тем не менее, нужно заметить, что система фондов не запрещает уходить по какому-то фонду в минус. Скорее всего, так и будет происходить и это нормально.

Это будет означать, что фонды не очень хорошо отрегулированы, а такое может случиться, если период накопления данных, которые мы взяли для расчета, не велик и есть погрешность. Так же это может быть вызвано введением финпланирования «посередине» финансового периода. Когда плавно распределять деньги можно, но плавно тратить — не получается, потому что так или иначе счета нужно платить.

Поэтому, желательно вводить финплан с начала финансового периода, когда можно не только плавно учитывать, но и плавно расходовать из отложенных в фонды средств.

Третьей причиной ухода фондов в минус может быть плохой экономический результат. Как его «лечить» станет видно ниже.

6. Теперь нужно определить какие доли в Доходе занимают остальные траты. Можно поступить так же, как в п. 5. Можно пересмотреть распределение, если экономический результат уверенно положительный и денег в доходе хватает на расходы и еще остается.

На счет распределения дохода есть ряд рекомендаций. Само собой, они применимы тогда, когда экономический результат уверенно положительный, а не тогда, когда хватает впритык или вовсе не хватает.

Из дохода платится зарплата сотрудникам, которые не заняты в создании Продукта, который попадает на стол клиенту. Это директор, бухгалтер, администратор, продавец и т. д. Как говорилось выше, смысл такого разделений зарплаты в том, чтобы те сотрудники, которые влияют на доход, работали на его увеличение, а те, кто нет (кто задействован в производственной цепочке), получали стабильные выплаты и просто хорошо работали, производили качественный продукт.